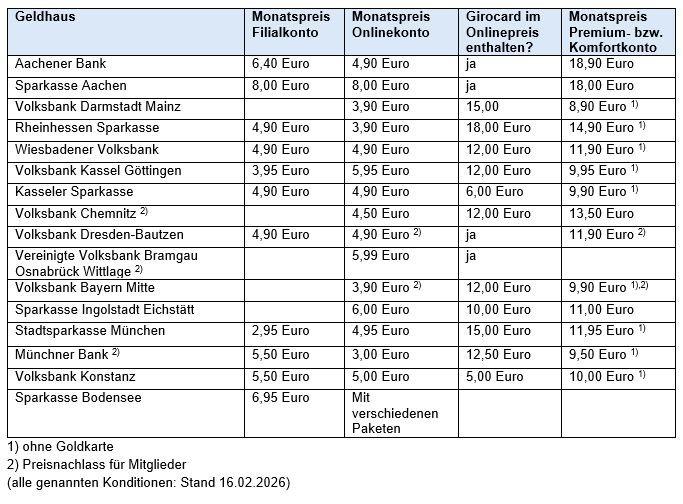

In der nachfolgenden Übersicht präsentieren wir die Preise von klassischen Filialkonten – wenn es diese noch gibt, die man auch über die Filiale führen kann. Im Vergleich dazu sehen Sie die Monatspauschalen der Onlinekonten sowie die Preise der Girocard für Inhaber dieser Konten und einen Hinweis, ob diese noch im Monatspreis enthalten ist. Und als […]

continue reading