Arbeitsgerichte entscheiden häufig zugunsten der Arbeitnehmer. Wer betriebsbedingt gekündigt wird und keine Abfindung erhält, sollte also einen Anwalt einschalten. Müssen Sie gehen und jüngere Kollegen ohne Familie behalten ihren Job, ist eine gerichtliche Überprüfung ebenfalls sinnvoll. “Die betriebsbedingte Kündigung ist ein Minenfeld für Arbeitgeber”, sagt Anwalt Görzel. Die Fehlerquellen sind vielfältig. “Oft kündigen Firmen betriebsbedingt, […]

continue reading

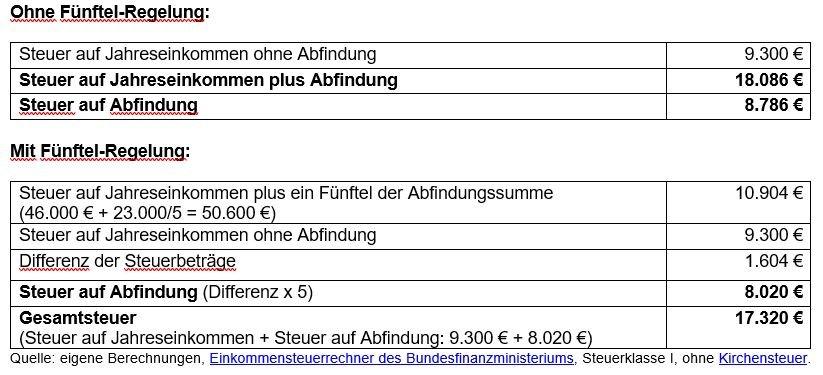

Wie viel Steuern zahlen Sie auf Ihre Abfindung?

Eine Abfindung ist kein Arbeitsentgelt, sondern entschädigt Sie für den Verlust Ihres Arbeitsplatzes, Aus diesem Grund zahlen Sie keine Beiträge zu den Sozialversicherungen. Steuerfrei kassieren, können Sie die Abfindung aber nicht. Häufig führt die Zahlung des Arbeitgebers sogar dazu, dass ein höherer Steuersatz greift, weil das Jahreseinkommen höher ausfällt. Fließt die gesamte oder ein Großteil […]

continue readingAufhebungsvertrag: Droht eine Sperre beim Arbeitslosengeld?

Doch Abfindungsangebote sind nicht immer vorteilhaft – besonders wenn die Jobsuche länger dauert. “Wer einen Aufhebungsvertrag unterschreibt und damit freiwillig aus dem Unternehmen scheidet, bekommt eine Sperrzeit beim Arbeitslosengeld”, gibt Görzel zu bedenken. Bis zu zwölf Wochen zahlt das Amt nicht. Droht aber die betriebsbedingte Kündigung ohnehin, lautet die Wahl also Entlassung oder Aufhebungsvertrag mit […]

continue readingAbfindung sinnvoll investieren

Arbeiten Sie schon länger im Betrieb, beträgt Ihre Abfindung oft ein Jahressalär. Ist der Anschlussjob gesichert, haben Sie eine fünf- bis sechsstellige Summe zur Verfügung. Je nach Lebenssituation ist es sinnvoll, das Geld auf einem Tagesgeldkonto zu parken und verzinsen zu lassen, bis Sie das Kapital benötigen – etwa um eine laufende Baufinanzierung vorzeitig zu […]

continue readingSollten Sie ein Abfindungsangebot annehmen?

Häufig bieten Unternehmen eine Abfindung an, wenn Beschäftigte freiwillig gehen und auf eine Kündigungsschutzklage verzichten. Sie erkaufen sich damit schnelle Rechtssicherheit. Doch Vorsicht: Unterschreiben Angestellte einen Aufhebungsvertrag, sind in der Regel alle Ansprüche aus dem Arbeitsverhältnis abgegolten. Sie sollten also genau lesen und verstehen, was Sie unterschreiben. Lassen Sie einen Anwalt prüfen, ob das Angebot […]

continue readingWas bedeutet Sozialauswahl?

Ist beschlossen, welche Stellen wegfallen, dürfen Arbeitgeber den betreffenden Mitarbeitern nicht einfach betriebsbedingt kündigen. Sie müssen Angestellte mit vergleichbaren Fähigkeiten und Aufgaben in Gruppen einteilen und nach sozialen Kriterien eine Rangfolge festlegen, wer zuerst gehen muss. Diese Sozialauswahl ist gesetzlich vorgeschrieben und stützt sich auf ein Punktesystem. Ältere sowie verheiratete Mitarbeitende, die Kinder oder pflegebedürftige […]

continue readingWann dürfen Chefs betriebsbedingt kündigen?

Viele Beschäftigte glauben, dass Arbeitgeber nur betriebsbedingt kündigen dürfen, wenn es dem Unternehmen wirtschaftlich schlecht geht. Doch das ist falsch. “Ein Umsatz- oder Gewinnrückgang ist keine Voraussetzung und auch kein gerichtsfester Grund für eine betriebsbedingte Kündigung”, stellt Arbeitsrechtler Görzel klar. Zahlen können sich wieder erholen. In wirtschaftlich schwierigen Zeiten sparen Firmen jedoch oft beim Personal. […]

continue readingBetriebsbedingt gekündigt: Was Sie jetzt tun müssen

Unternehmen geraten nicht über Nacht in schwierige Fahrwasser. Die Krise kündigt sich an: Aufträge gehen zurück, Abteilungen sollen sparen. Nehmen Sie solche Warnzeichen ernst und sichern sich ab. Konkret: Prüfen Sie, ob Sie eine Rechtsschutzversicherung haben, die für die Kosten einer Kündigungsschutzklage aufkommt, sollte es zu Entlassungen kommen. “Der Abschluss der Rechtsschutzversicherung muss mindestens drei […]

continue readingKeine Sperrzeiten riskieren

Damit es Geld gibt, müssen sich Beschäftigte spätestens drei Monate vor Ende ihres Arbeitsvertrags arbeitssuchend melden. Da es bei einer betriebsbedingten Kündigung meist keine lange Vorlaufzeit gibt, gilt hier eine Frist von drei Tagen. Zudem müssen entlassene Mitarbeitende nach Ablauf der Kündigungsfrist – spätestens am ersten Tag ihrer Arbeitslosigkeit – persönlich erscheinen und sich arbeitslos […]

continue readingWer bekommt Arbeitslosengeld?

Das Arbeitslosengeld (ALG, umgangssprachlich auch ALG I) soll Einkommensverluste teilweise ausgleichen bis Betroffene eine neue Stelle finden. Geld vom Amt gibt es aber nur, wenn Beschäftigte in den letzten 30 Monaten mindestens ein Jahr lang gearbeitet und Sozialbeiträge gezahlt haben. Wer durch eine betriebsbedingte Kündigung in die Arbeitslosigkeit rutscht, erhält in der Regel rund 60 […]

continue reading