- Größter Rückgang seit über 20 Jahren

- Gegenüber 2021 sinkt der Leerstand um ca. 53 Tsd. auf 554 Tsd. Wohnungen.

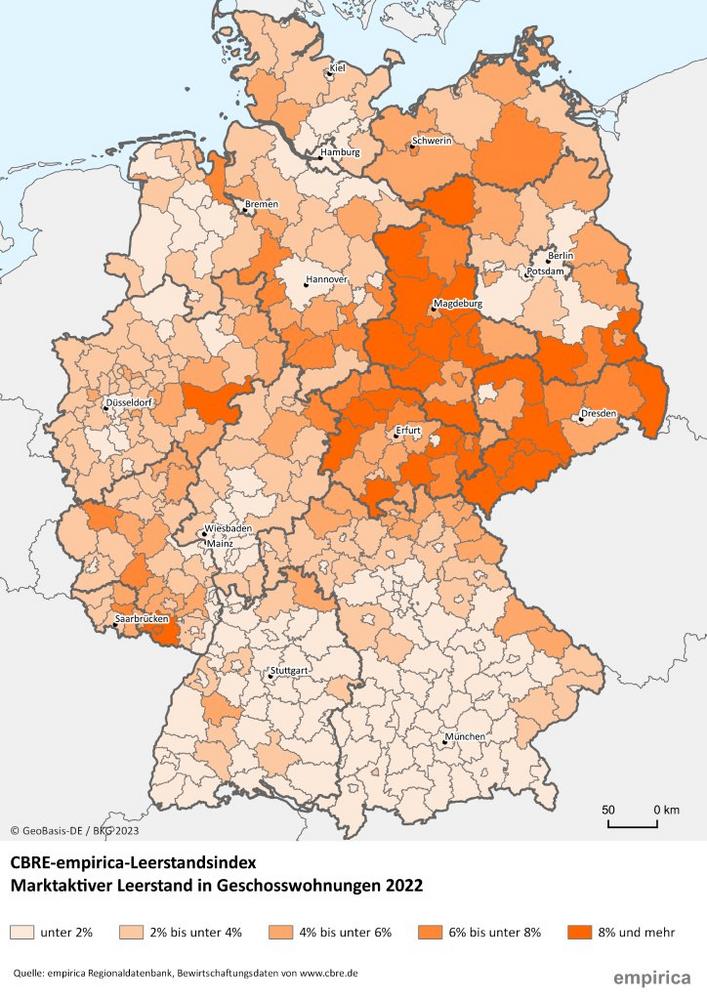

- Niedrigste Leerstandsquoten in München (0,1 Prozent) gefolgt von Frankfurt/M., Münster und Freiburg (0,2 Prozent) sowie Erlangen (0,3 Prozent).

- Erster Rückgang der Leerstandsquote in demographischen Schrumpfungsregionen seit 2013 auf 8,3 Prozent (2021: 8,5%).

- Höchste Quote in Pirmasens (8,6%) und Frankfurt/Oder (8,4%).

Der CBRE-empirica-Leerstandsindex ist die einzige Datenquelle mit Angaben zum marktaktiven Leerstand in Geschosswohnungen in Deutschland. Grundlage der aktuellen Zahlen bilden Bewirtschaftungsdaten des Immobilienberatungsunternehmens CBRE (rund 915.000 Wohneinheiten zum Stichtag 31.12.2022) sowie umfangreiche Analysen und Schätzungen auf Basis der empirica-Regionaldatenbank und des Statistischen Bundesamtes.

Dr. Reiner Braun, Vorstand empirica ag: „Der marktaktive Leerstand – also Geschosswohnungen, die unmittelbar vermietbar oder mittelfristig aktivierbar sind – lag Ende 2022 bei 2,5 Prozent oder rund 554 Tsd. Einheiten. Das bedeutet einen Rückgang um etwa 53 Tsd. Einheiten gegenüber dem Vorjahr 2021 (rund 607 Tsd. Einheiten). Es ist der größte Rückgang in der 22-jährigen Historie des Leerstandindex. Erstmals gibt es im Vorjahresvergleich in keinem der 400 Kreise einen Anstieg zu vermelden.“

„Der marktaktive Leerstand berücksichtigt keine ´Ruinen´ oder dysfunktionalen Leerstände. Angaben für den totalen Leerstand auf Basis fortgeschriebener Daten des letzten Zensus fallen daher höher aus. Demnach summierte sich der totale Leerstand Ende 2021 auf 1,18 Millionen Geschosswohnungen sowie weitere 0,55 Millionen Wohnungen in Eigenheimen (2022er Werte liegen hier noch nicht vor). Verglichen damit wären derzeit gut fünf von zehn leerstehenden Geschosswohnungen nicht unmittelbar disponibel und daher kein marktaktiver Leerstand“, führt Dr. Braun weiter aus.

Der marktaktive Leerstand in Geschosswohnungen liegt in Ostdeutschland (ohne Berlin) mit 5,8 Prozent immer noch deutlich höher als im Westen mit 1,9 Prozent. Michael Schlatterer, Managing Director Residential Valuation bei CBRE in Deutschland: „Aussagekräftiger als Ost-West-Unterschiede sind jedoch die abweichenden Entwicklungen in Regionen mit schrumpfenden und wachsenden Einwohnerzahlen, wie es sie beiderseits der ehemaligen innerdeutschen Grenze gibt. In Schrumpfungsregionen sinkt der Leerstand zwar auch, beträgt aber immer noch hohe 8,3 Prozent. Demgegenüber liegt der Leerstand in Wachstumsregionen nur bei unterdurchschnittlichen 1,6 Prozent und ist damit weiter entfernt von einem ausgeglichenen Wohnungsmarkt als je zuvor.“

Die niedrigsten Leerstandsquoten finden sich derzeit in der Stadt München (0,1 Prozent), gefolgt von Frankfurt/M., Münster und Freiburg (je 0,2 Prozent) sowie Erlangen (0,3 Prozent). Am anderen Ende der Skala stehen im Westen Pirmasens (8,6%) sowie Frankfurt/Oder (8,4%) und Dessau-Roßlau (8,3 Prozent) im Osten. Dr. Braun: „Beeindruckend ist aber auch die Dynamik. In Leipzig ist die Leerstandsquote in den letzten fünf Jahren seit 2017 um 1,9 Prozentpunkte geschrumpft. Hohe Rückgänge gibt es auch in Schwerin (-1,4 Punkte), Kaufbeuren (-1,3 Punkte) sowie in Halle/Saale und Brandenburg a.d. Havel (je -1,1 Punkte). Bedeutende Zuwächse von rund einem Prozentpunkt oder mehr weist über die letzten 5 Jahre dagegen nur noch Dessau-Roßlau auf (+1,3 Punkte), schon in Frankfurt/Oder (+0,4 Punkte) und Cottbus (+0,2 Punkte) sind kaum noch Zuwächse messbar. Auf den Plätzen vier und fünf folgen hier die Städte Gera sowie Herne (je +0,1 Punkte).“

Fazit: Die Leerstandsentwicklung im Jahr 2022 war geprägt durch die Zuwanderung von rund einer Mio. Menschen aus der Ukraine. Da sich diese gewaltige Fluchtbewegung sehr viel gleichmäßiger übers Land verteilt hat als frühere Auslandszuwanderungen, gibt es erstmals in der 22-jährigen Historie unseres Index keinen einzigen Kreis mit ansteigendem marktaktivem Leerstand. Das Spiegelbild dieser Entwicklung: Die zuvor noch spürbare Normalisierung des Wohnungsmarktes wurde jäh gestoppt. In der Folge steigen die Neuvertragsmieten schneller denn je und brechen die Kaufpreise bislang weniger ein als es der schroffe Zinsanstieg eigentlich hätte erwarten lassen.

Für die weitere Entwicklung bis 2025 wird sich die Lage eher verschärfen. Die Außenzuwanderung hat sich zwar beruhigt. Auch die Binnenwanderung wirkt eher entlastend: immer weniger junge Menschen zieht es in die Schwarmstädte und junge Familien werden immer weiter ins Umland verdrängt oder wandern gar in die ländlichen Herkunftsgebiete zurück. Aber die Zahl der fertiggestellten Wohnungen wird zeitverzögert zum Zins- und Kostenschock wegen der aktuell nicht begonnenen Neubauten immer weiter einbrechen. Damit sind eine weitere Verknappung und in der Folge weitere Mietanstiege vorprogrammiert. Unklar ist, wie schnell die Ein-kommen jetzt steigen und wann damit die höheren Mieten wieder tragbar sind. Bis dahin dürfte kurzfristig kein Weg an erheblichen Neubausubventionen vorbeiführen.

Den vollständigen Report finden Sie hier

Über CBRE:

CBRE Group, Inc. (NYSE:CBRE), ein Fortune 500- und S&P 500-Unternehmen mit Hauptsitz in Dallas, ist das weltweit größte Immobiliendienstleistungs- und Investment-Unternehmen – in Bezug auf den Umsatz im Geschäftsjahr 2022. Mit mehr als 115.000 Mitarbeitern (exkl. Turner & Townsend Mitarbeiter) in über 100 Ländern bietet das Unternehmen ihren vielfältigen Kunden integrierte Dienstleistungen über den gesamten Immobilien-Lebenszyklus: von der strategischen und technisch-wirtschaftlichen Beratung wie u. a. beim An- und Verkauf oder der An- und Vermietung, über die Entwicklung, Verwaltung und Bewertung von Immobilien bis hin zum Transaktions-, Projekt-, Facility- sowie Investment-Management.

Seit 1973 ist CBRE Deutschland mit seiner Zentrale in Frankfurt am Main vertreten, weitere Niederlassungen befinden sich in Berlin, Düsseldorf, Essen, Hamburg, Köln, München und Stuttgart.

Die empirica AG ist ein unabhängiges wirtschafts- und sozialwissenschaftliches Beratungsunternehmen. Das Unternehmen wurde 1990 in Bonn gegründet. Heute bestehen drei Büros mit Sitz in Berlin, Bonn und Leipzig. Zusammen beschäftigen die drei Büros rund 35 Mitarbeiter mit breiter Ausbildung und Erfahrung.

www.empirica-institut.de

Die empirica regio GmbH ist ein Tochterunternehmen der empirica AG und auf die Verarbeitung, Analyse und Bereitstellung von Rahmendaten für die Immobilienwirtschaft spezialisiert. Mit der empirica Regionaldatenbank als wichtigstes Produkt bündeln wir moderne Informationssysteme, Qualität und Know-how zum Immobilienmarkt in einer Hand.

www.empirica-regio.de/

empirica ag

Kurfürstendamm 234

10719 Berlin

Telefon: +49 (30) 884795-0

Telefax: +49 (30) 884795-17

http://www.empirica-institut.de

Managing Director Residential Valuation

Telefon: +49 (30) 726145-156

E-Mail: michael.schlatterer@cbre.com

empirica ag

Telefon: +49 (30) 884795-14

Fax: +49 (30) 884795-17

E-Mail: braun@empirica-institut.de

![]()