„Diesen Umstand haben wir vom Institut für Vorsorge und Finanzplanung (IVFP) uns zum Anlass genommen, um einmal näher auf die Möglichkeit von digitalen Verträgen (Smart Contracts) innerhalb der Kryptowährungen einzugehen.“ erläutert Prof. Michael Hauer.

Das Stichwort „digitale Verträge“ zielt hierbei nicht auf handschriftlich erfasste Vertragsdokumente in digitaler Form (PDF) ab, sondern bezieht sich auf die Möglichkeit, sogenannte Smart Contracts in einer Blockchain (Bitcoin, Ethereum, Dogecoin usw.) zu implementieren.

Damit ergeben sich zahlreiche Anwendungsfälle, um manuelle Prozesse sowohl zu automatisieren als auch zu digitalisieren, da sich die Verträge direkt im zugrundeliegenden Bezahlsystem (Kryptowährung) befinden und somit keine Anbindung von externen Zahlungsdienstleistern nötig ist.

Bei einem Smart Contract wird ein Abkommen (ein Vertrag) aus der realen Welt als Applikation (Software-Anwendung) innerhalb der Blockchain bereitgestellt. Vorrangiges Ziel hierbei ist die vollständige Automatisierung dieser Prozesse unter Zuhilfenahme von externen Schnittstellen, beispielsweise eine Anbindung zu öffentlichen Einrichtungen wie dem Grundbuchamt.

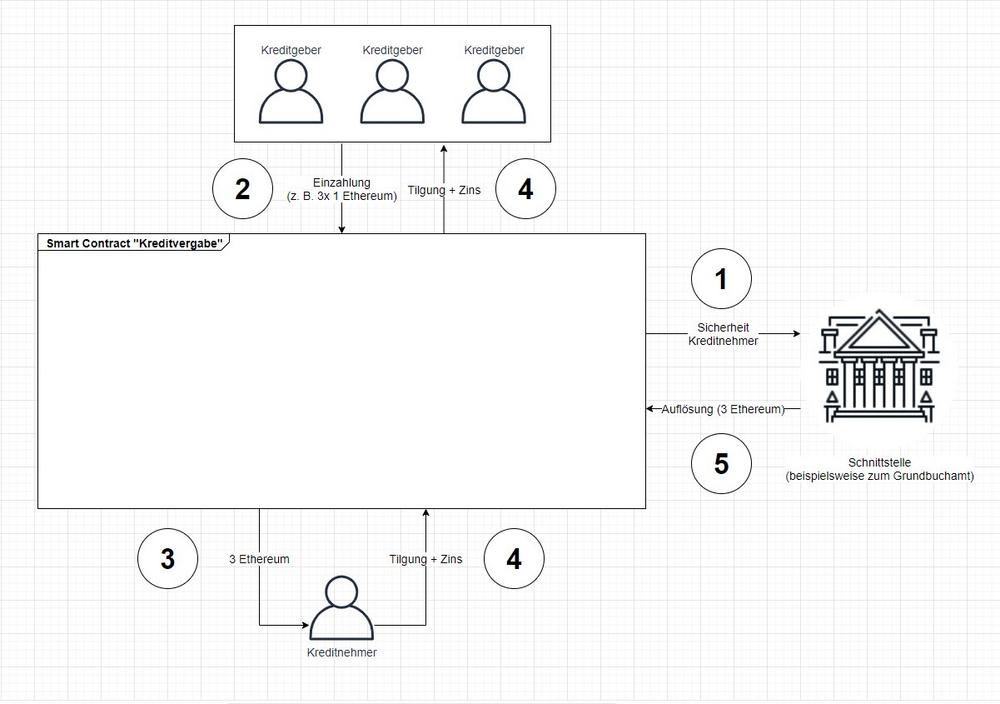

Das Diagramm in der Grafik zeigt auf, wie ein solcher Smart Contract in der Realität aussehen könnte:

Dieses Beispiel befasst sich mit der Kreditvergabe unter Verwendung einer Blockchain (Ethereum) und eines Smart Contracts.

Mit den folgenden Schritten wird der dargestellte Prozess abgebildet:

- Der Kreditnehmer hinterlegt eine Sicherheit (Grundstück), die mit einer technischen Schnittstelle (API) in Anspruch genommen werden kann (z. B. Grundbucheintrag am Grundbuchamt).

- Die Kreditgeber (Privatpersonen) zahlen jeweils ein Ethereum (1 Eth) in den Contract, um die benötigte Kreditsumme für den Kreditnehmer bereitzustellen.

Dabei „besitzt“ der Contract nun das zur Verfügung gestellte Ethereum. - Nach Erreichen der Summe schreibt der Smart Contract dem Kreditnehmer automatisch den Betrag (3 Ethereum) gut.

- Der Kreditnehmer zahlt in festen Abständen die Tilgungsraten (inkl. Zinsen) an den Smart Contract zurück, der seinerseits die Verteilung an die Kreditnehmer übernimmt.

- Sollte der Kreditnehmer die Raten nicht bezahlen können, nimmt der Smart Contract automatisiert die hinterlegte Sicherheit (Grundstück) in Anspruch, um den ausstehenden Betrag in Form der Sicherheit (Grundüberschreibung) an die Kreditnehmer auszuzahlen.

(Zur Vereinfachung wurden einige Teile der Kreditabwicklung ausgelassen.)

Anhand dieses Beispiels wird deutlich, wie eine Kreditvergabe vollständig automatisiert werden kann.

Abgesehen vom hohen Automatisierungspotenzial bieten Smart Contracts einen hohen Sicherheitsstandard, da sie auf der zugrundeliegenden Blockchain beruhen. Deren irreversible Struktur trägt Sorge dafür, dass die Verträge fälschungssicher und nachvollziehbar in der Blockchain abgebildet werden.

Zusätzlich bietet dieses Verfahren einen hohen Grad an Anonymität, da alle Transaktionen vom Smart Contract selbstständig ausgeführt werden und die Benutzer keine Beeinflussung daran vornehmen können.

Zum Abschluss spricht Herr Sebastian Maischl, IT-Leiter beim IVFP, über die Vision dahinter: „Wir vom IVFP sehen in dieser Technologie einen großen Schritt in Richtung digitalisierte Geschäftsprozesse, daher befassen wir uns speziell mit diesem Thema, um unseren Geschäftspartnern die Technologien der Zukunft schon heute bereitstellen zu können.“

Das Institut für Vorsorge und Finanzplanung (IVFP) ist eine unabhängige und inhabergeführte Gesellschaft mit den Geschäftsbereichen Akademie, Software, Rating und Research. Im Jahr 2001 gegründet und mit Hauptsitz in Altenstadt/WN steht es unter der fachlichen Leitung von Prof. Michael Hauer und Prof. Dr. Thomas Dommermuth. Es vergleicht und bewertet Produkte sowie Beratungsprozesse, bietet Finanzdienstleistern fachliche und strategische Beratung sowie eine Vielzahl an Softwarelösungen und Weiterbildungsmaßnahmen. Damit will das IVFP dazu beitragen, Vorsorge transparenter und verständlicher zu machen. Das IVFP-Team liefert bedarfsgerechte Lösungen für Marketing, Produktentwicklung, Vertrieb und Beratung. Zu seinen Kunden zählen zahlreiche namhafte Unternehmen aus der Banken- und Versicherungsbranche.

Institut für Vorsorge und Finanzplanung GmbH

Auf der Haide 1

92665 Altenstadt/WN

Telefon: +49 (9602) 9449280

Telefax: +49 (9602) 94492810

http://www.ivfp.de

Leiter IT

Telefon: +49 (9602) 944928-0

Fax: +49 (9602) 944928-10

E-Mail: sebastian.maischl@ivfp.de

![]()