- Während der voraussichtlich nachlassende Zinsdruck die Märkte in der ersten Jahreshälfte 2023 positiv beeinflussen dürfte, bleibt die damit einhergehende Wachstumsabschwächung eine Herausforderung

- Ein einigermaßen realistisches Szenario ist, dass die Anleger solide Renditen aus erstklassigen Anlagen erwarten können, auch wenn es dabei wahrscheinlich zu einigen Turbulenzen kommen dürfte

- Da der Großteil der Zinserhöhungen nun hinter uns liegt und die Bewertungen von Vermögenswerten deutlich attraktiver sind als Ende 2021, dürfte 2023 ein besseres Renditejahr werden als 2022

2022 war für die meisten Anleger ein schwieriges Jahr. Sie mussten die Auswirkungen einiger außergewöhnlicher globaler Entwicklungen einpreisen, darunter den Krieg in der Ukraine, die anhaltenden Auswirkungen der Pandemie und drastische Veränderungen in der globalen Geld- und Finanzpolitik. Es war ein Jahr, in dem die Zinssätze in vielen Volkswirtschaften in die Höhe schnellten und das Wachstum in den meisten Ländern immer wieder gesenkt wurde. Die meisten der weltweit wichtigsten Aktien-, Kredit- und Staatsanleihenindizes verzeichneten zu irgendeinem Zeitpunkt im Jahr Verluste von fast 20 % oder mehr.

Zinshöchststände und Rezession

Die Märkte ändern sich nur selten mit dem Jahreswechsel. Der Gegenwind sowohl an der Zins- als auch an der Wachstumsfront wird wahrscheinlich bis weit in das Jahr 2023 hinein anhalten. Nach der aggressiven Zinsanpassung im Jahr 2022 scheinen die Erwartungen an positive Effekte der Zinspolitik jedoch recht überschaubar zu sein. Das deutet daraufhin, dass die schwierigen Nachrichten wahrscheinlich größtenteils bereits eingepreist sind. Obwohl wir davon ausgehen, dass die wichtigsten Zentralbanken in den nächsten Monaten weiterhin eine Reihe von Zinserhöhungen vornehmen werden, dürften die Leitzinsen in den USA im ersten Quartal und in der Eurozone sowie in Großbritannien im zweiten Quartal ihren Höhepunkt erreichen. Auch wenn die Inflation in diesen Volkswirtschaften bis weit in das Jahr 2023 hinein unangenehm hoch bleiben dürfte, sollten die Befürchtungen der Zentralbanken durch das sich verlangsamende Wachstum und die Erkenntnis, dass die vollständigen Auswirkungen früherer Zinserhöhungen mit der üblichen langen und variablen Verzögerung im Wirtschaftssystem wirksam werden, etwas abgefedert werden.

Während der erwartete nachlassende Zinsdruck für die Märkte in der ersten Hälfte des Jahres 2023 positiv sein dürfte, bleibt die damit einhergehende Abschwächung des Wachstums eine Herausforderung. Die Konsensprognosen für das reale BIP-Wachstum 2023 liegen jetzt bei 0,4 % für die USA, -0,1 % für die Eurozone und -0,8 % für Großbritannien. Diese Prognosen gehen davon aus, dass die Abschwächung in den USA und der Eurozone die geringste und kürzeste Form einer Rezession sein wird, die man als solche bezeichnen könnte. Die gesunden Bilanzen des privaten Sektors dürften eine Quelle der Widerstandsfähigkeit in den großen Volkswirtschaften sein. Allerdings werden die Wohnungsmärkte wahrscheinlich eine große Belastung darstellen, da die weltweit steigenden Hypothekenzinsen die Erschwinglichkeit von Wohnraum auf ein Allzeittief gedrückt haben. Viele zuverlässige Wirtschaftsprognosen deuten auf eine Rezession in den großen Volkswirtschaften im Jahr 2023 hin, weshalb die Risiken der Wirtschaftsprognosen eher abwärts gerichtet zu sein scheinen.

China als Joker

Abgesehen von diesen zyklischen Entwicklungen in den Industrieländern bleibt China ein potenzieller Joker für die weltweiten Konjunkturaussichten. Ökonomen erwarten für 2023 eine deutliche Erholung des chinesischen Wachstums, da die Regierung ihre Null-Covid-Politik letztendlich aufgeben dürfte. Obwohl eine geordnete Wiederöffnung der chinesischen Wirtschaft ein plausibles Szenario ist, scheint es unwahrscheinlich, dass selbst die erfolgreichste Version die Wirtschaft vor Jahresmitte ankurbeln wird. Weitere Fortschritte bei der Entwicklung chinesischer mRNA-COVID-Impfstoffe könnten das Vertrauen in dieses Ergebnis stärken, dennoch dürfte die Pandemie in den ersten Monaten des Jahres weiterhin für erhebliche wirtschaftliche Beeinträchtigungen sorgen. Angesichts dieser Unwägbarkeiten und der anhaltenden wirtschaftlichen und finanziellen Bedrohungen durch die sich abzeichnende Immobilienkorrektur bleiben die Aussichten für die chinesische Wirtschaft außergewöhnlich unberechenbar und bieten Spielraum für positive wie negative Überraschungen in einem Ausmaß, das den globalen Konjunkturverlauf 2023 verändern könnte.

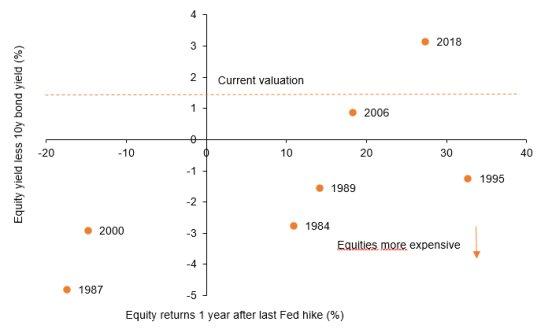

Während die Wachstumsprognosen der Ökonomen einigermaßen optimistisch sind, erscheinen die Gewinnprognosen der Analysten sehr optimistisch. Für die Finanzmärkte bedeutet dies, dass in der ersten Jahreshälfte mit anhaltenden Gewinnherabstufungen zu rechnen ist, was die Anlegerstimmung wahrscheinlich weiter belasten wird. Doch selbst wenn sich die Wachstumsdynamik für Risikoanlagen als problematisch erweisen sollte, gibt die Aussicht auf einen Höchststand der Zinssätze Anlass zu Optimismus. Während des aktuellen Zinserhöhungszyklus haben sich Aktien umgekehrt und eng an die Zinsvolatilität gehalten. Angesichts der Verlangsamung der Zinserhöhungen durch die US-Notenbank dürfte sich die Zinsvolatilität abschwächen und Aktien und anderen Risikoanlagen helfen, nach den geldpolitischen Änderungen und Schocks des Jahres 2022 wieder zur Ruhe zu kommen. In der Tat zeigt die Geschichte, dass Aktien nach der letzten Zinserhöhung der US-Notenbank (Fed) in der Regel gut abschneiden, außer wenn sie ungewöhnlich teuer waren (Abbildung 1).

Bessere Renditen im Jahr 2023

Da das Gesamtbild nach wie vor derart komplex ist und die Weltwirtschaft so viele zyklische und strukturelle Schwächen aufweist, ist es schwierig, ein überzeugendes Fundamentalszenario für den Übergang von der Baisse des Jahres 2022 zu einer neuen Hausse im Jahr 2023 zu entwickeln. Stattdessen sind wir der Meinung, dass ein einigermaßen realistisches Szenario darin besteht, dass Anleger solide Renditen aus qualitativ hochwertigen Anlagen erzielen können, auch wenn sie auf dem Weg dorthin wahrscheinlich viele Turbulenzen bewältigen müssen. Ein Blick auf Multi-Asset-Investments zeigt, wie sehr sich die Anlagemöglichkeiten im vergangenen Jahr verändert haben. Während sich die Renditen von Multi-Asset-Income-Portfolios zu Jahresbeginn 2022 auf einem historischen Tiefstand befanden, bieten sie jetzt die attraktivsten Ertragschancen und Renditeerwartungen seit der globalen Finanzkrise (Abbildung 2).

Bei Aktien wie auch bei Krediten sind wir zum Jahresbeginn leicht defensiv eingestellt, wobei wir eher auf Qualität als auf Zyklizität und Leverage setzen und eine gewisse Liquidität bereithalten, um bei scheinbar unvermeidbaren Markttiefs zu kaufen. Auf regionaler Ebene erscheinen US-Aktien angesichts ihrer relativen Bewertungen, des Gewinnrisikos und der Sektorzusammensetzung weniger attraktiv als Aktien aus der Eurozone, Japan und Großbritannien. Im Credit-Bereich erscheinen europäische IG-Investment-Grade-Anleihen am attraktivsten.

250 Jahre Geschichte sagen: Kauft Anleihen

Am stärksten haben wir unsere Einschätzung der Asset-Allokation 2022 im Bereich der Staatsanleihen geändert. Wir haben unsere langjährige Untergewichtung aufgegeben und sehen Staatsanleihen nun als Kernbestandteil von Multi-Asset-Portfolios im Jahr 2023 an. Während die Aussicht auf einen Höchststand der Zinssätze und negative Wachstumsüberraschungen eine zweideutige Kombination für Risikoanlagen darstellt, wären beide Trends positiv für die Anleihen-Duration. Eine weitere zyklische Überlegung ist, dass Staatsanleihen in der Regel besser abschneiden als Aktien und andere Risikoanlagen, wenn die Arbeitslosenquote steigt, was wir für die kommenden Quartale erwarten. Obwohl die quantitative Straffung wahrscheinlich für einigen Gegenwind sorgen wird, sieht das Gesamtbild von Angebot und Nachfrage recht günstig aus. Der beispiellose Abbau der Anlegerpositionen hat die seit 14 Jahren bestehende Übergewichtung von festverzinslichen Wertpapieren in Multi-Asset-Portfolios beseitigt und dazu beigetragen, dass Anleger weltweit 67 Mrd. US-Dollar an Barmitteln angesammelt haben. US-Staatsanleihen haben in den letzten beiden Kalenderjahren negative Renditen geliefert. In der 250-jährigen Geschichte ist dies noch nie in drei aufeinanderfolgenden Jahren geschehen.

Alles in allem kommt man kaum um die Schlussfolgerung herum, dass die ersten Monate des Jahres 2023 ein komplexes Umfeld für Risikoanlagen darstellen: Die Zentralbanken straffen weiterhin die Geldpolitik, das globale Wachstum verlangsamt sich und die chinesische Wirtschaft ist mit zahlreichen Spannungen konfrontiert. Die Märkte dürften so lange schwanken, bis die Entwicklungen auf der geldpolitischen Seite oder in China ermutigend genug sind, um die unvermeidlichen schlechten Nachrichten über die Unternehmensgewinne zu kompensieren. Da der größte Teil des Zinserhöhungszyklus nun hinter uns liegt und die Bewertungen von Vermögenswerten deutlich attraktiver sind als noch vor einem Jahr, dürfte 2023 ein besseres Jahr für Anlagerenditen werden als 2022.

Die wichtigste Hypothese unseres Basisszenarios ist die Einschätzung, dass die Zinssätze in der ersten Jahreshälfte 2023 ihren Höchststand erreichen und die Märkte dadurch das Vertrauen gewinnen, die von uns erwartete Konjunkturabschwächung in der Eurozone, in Großbritannien und in den USA zu verkraften. Eine hartnäckig hohe Inflation wäre wahrscheinlich das größte Risiko für dieses Szenario und könnte dazu führen, dass die Trends der Marktperformance von 2022 länger anhalten als von uns erwartet. Aufwärtsrisiken könnten darin bestehen, dass die großen Zentralbanken eine außergewöhnliche weiche Landung hinlegen, bei der sich die Inflation verringert und Rezessionen vermieden werden können. Positive Entwicklungen im Ukraine-Krieg oder im chinesischen Gesundheitswesen sind weitere Möglichkeiten für konstruktivere Wirtschafts- und Marktergebnisse.

Janus Henderson Investoren

Tower 185, 25th floor, Friedrich-Ebert-Anlage 35-37

60327 Frankfurt am Main

Telefon: +49 (69) 86003-0

Telefax: +49 (69) 86003-355

http://www.henderson.com

Dolphinvest Communications

Telefon: +49 (69) 3399-7813

E-Mail: hrauen@dolphinvest.eu

Dolphinvest Communications Limited

Telefon: +49 (69) 339978-17

E-Mail: stschorn@dolphinvest.eu

![]()