Bei der Berechnung wurde der Sondereffekt der Einführung des gesetzlichen Zuschlags auf die Beitragsentwicklung, dessen Mittel der späteren Beitragsentlastung im Alter dienen, nicht einbezogen. Auch bei älteren Versicherten ergibt sich nach der Studie ein interessantes Bild: Entgegen der vorherrschenden Behauptung, die Beiträge in der PKV seien im Alter nicht bezahlbar, zeigt die Studie, dass im Durchschnitt die Beiträge der Debeka-Versicherten im Alter nicht höher sind als die der 60-Jährigen.

„Die bisherige öffentliche Diskussion über das Ausmaß von Beitragssteigerungen in der PKV stützt sich vor allem auf Momentaufnahmen einzelner Jahre oder oft nur auf Einzelfälle. Die Studie nimmt deshalb die langfristige Beitragsentwicklung von PKV-Versicherten in den Blick. Sie liefert so valide Ansätze, um die gesundheitspolitische Diskussion zu versachlichen“, erklärt Dr. Martin Albrecht, Geschäftsführer des IGES Instituts und Leiter der Studie.

Die aktuelle Studie baut auf die IGES-Studie aus dem Jahr 2017 auf, in der die Beitragsentwicklung der Debeka-Mitglieder von 1995 bis 2017 untersucht wurde. Auch in der jetzt vorliegenden Studie stand eine für diese Untersuchungszwecke bislang einzigartige Datengrundlage der Debeka Krankenversicherung zur Verfügung, die es ermöglichte, die individuelle Beitragsentwicklung von fast 800.000 bei der Debeka PKV-versicherten Mitgliedern im Längsschnitt über einen Zeitraum von 20 Jahren (2000-2020) auszuwerten und in einer ergänzenden Betrachtung zusätzlich die Auswirkungen einer Beitragsanpassung 2021 zu berücksichtigen.

Die Kernergebnisse im Überblick:

- Die Beitragsentwicklung ist bei der Debeka moderat und langfristig nicht höher als in der GKV.

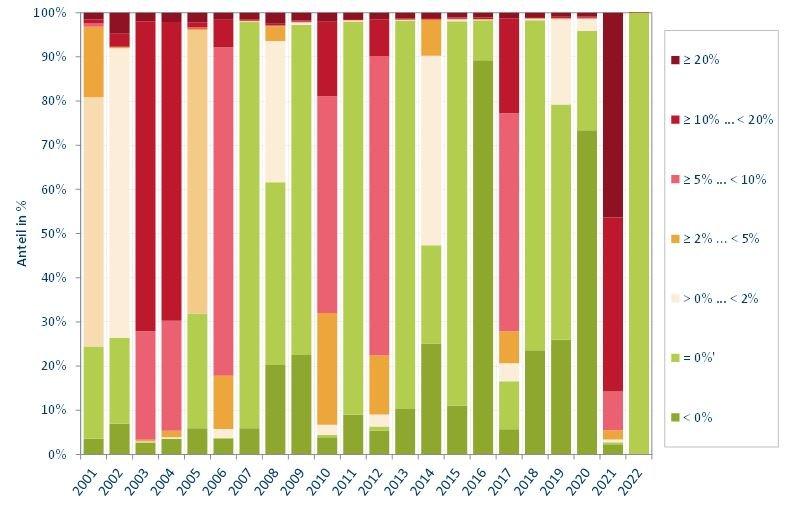

In dem von der Studie betrachteten Zeitraum, der auch die Auswirkungen der Beitragsanpassung 2021 berücksichtigt, liegt die durchschnittliche Beitragssteigerung bei langjährig Versicherten der Debeka bei moderaten 2,8 Prozent pro Jahr. Dennoch gibt es immer wieder Beitragssprünge, wie die folgenden Abbildungen zeigen:

Abbildung 1 (siehe Anlage): Anteile der Beihilfeversicherten nach Höhe der prozentualen Prämienveränderung im Vergleich zum Vorjahr

Aus der Abbildung wird zum Beispiel ersichtlich, dass es nach der letzten Anpassung 2017 in den Jahren 2018 bis 2020 nicht zu nennenswerten Erhöhungen, sondern eher zu Senkungen kam („grüner Bereich“). Aus der Beitragsanpassung 2021 resultieren hingegen sprunghafte Erhöhungen, auch im zweistelligen Prozentbereich.

Abbildung 2 (siehe Anlage): Anteile der Nicht-Beihilfeversicherten nach Höhe der prozentualen Prämienveränderung im Vergleich zum Vorjahr

Auch bei den Arbeitnehmern und Selbstständigen kommt es nach längeren Phasen stabiler Beiträge zu plötzlichen Beitragserhöhungen. Wie die Abbildung zeigt, steigen die Beiträge zum Beispiel in den Jahren 2021 und 2022. Hintergrund ist die Tatsache, dass hier die Beitragsanpassung auf zwei Jahre verteilt wird, da die wirtschaftlichen Auswirkungen der Covid-19-Pandemie auf die Einkommenssituation (durch Kurzarbeit oder Betriebsschließungen) besonders bei diesen Personen zu finanziellen Härten führen können.

Bei der Bewertung der Beitragsentwicklung ist zudem der Sondereffekt der Einführung des gesetzlichen Beitragszuschlags zu berücksichtigen, der seit dem Jahr 2001 zu zahlen ist. Dessen beitragsdämpfende Wirkungen im Alter konnten sich allerdings bisher noch nicht in vollem Umfang entfalten. Blendet man diesen Sondereffekt aus, waren nur knapp fünf Prozent der Arbeitnehmer und Selbstständigen von sowohl starken als auch sprunghaften Beitragserhöhungen betroffen.

Betrachtet man allein die prozentualen Prämienerhöhungen, zeigt die Analyse, dass sehr starke prozentuale Prämienerhöhungen häufig mit vergleichsweise geringen Prämienhöhen einhergehen.

Die Ergebnisse zeigen darüber hinaus, dass die individuellen Ausgestaltungen des Versicherungsschutzes bei Eintritt und die Veränderungen im Zeitverlauf die Prämienentwicklung maßgeblich beeinflussen. Pauschale Aussagen über die Beitragsentwicklung in der PKV, in denen diese individuell unterschiedlichen Rahmenbedingungen der Beitragsentwicklung keine Berücksichtigung finden, erscheinen vor diesem Hintergrund fragwürdig.

- Die absoluten Beiträge – inklusive der Beitragsanpassung 2021 – liegen deutlich unter denen der GKV.

Unter den langjährig Beihilfeversicherten liegt der durchschnittliche Monatsbeitrag für Männer bei 234 Euro und für Frauen bei 239 Euro. Bei den Arbeitnehmern und Selbstständigen beträgt der durchschnittliche Monatsbeitrag jeweils 563 Euro für Männer und Frauen. In der GKV würden Arbeitnehmer häufig den Höchstbeitrag zahlen, der 2021 voraussichtlich bei 769 Euro liegt.

Bei einzelnen Versicherten traten aufgrund von außergewöhnlichen Versicherungsverläufen extreme Beiträge auf. Hohe Beiträge ergeben sich beispielsweise bei einer Verringerung oder einem Verlust eines Beihilfeanspruchs, etwa bei Eintritt in den Ruhestand bei Angestellten im Öffentlichen Dienst oder Scheidung von einem beihilfeberechtigten Ehepartner. Umgekehrt führt zum Beispiel der Hinzugewinn eines Beihilfeanspruchs bei Eheschluss zu sehr niedrigen Beiträgen. Teilweise resultieren extrem niedrige Beiträge auch aus einem rudimentären PKV-Versicherungsschutz.

- Die älteren Versicherten zahlen im Durchschnitt keine höheren Beiträge als die jüngeren.

Im Alter liegen die Krankenversicherungsbeiträge ab der Beitragsanpassung 2021 bei den langjährig Beihilfeversicherten durchschnittlich bei 220 Euro und bei Arbeitnehmern sowie Selbstständigen bei 536 Euro. Die Studienautoren beobachten sogar ein leichtes Absinken der Prämien im Altersbereich zwischen 60 und 70 Jahren und allenfalls moderate Zunahmen danach. Dies gilt sowohl für Beihilfeversicherte als auch für Arbeitnehmer und Selbstständige. Hier zeigt sich, dass Mechanismen zur Beitragsdämpfung im Alter wirken.

Abbildung 3 (siehe Anlage): Durchschnittliche Beiträge der Beihilfeversicherten

Abbildung 4 (siehe Anlage): Durchschnittliche Beiträge der Arbeitnehmer/Selbstständigen

- Die Studienautoren fordern eine Änderung der Beitragsanpassungsmechanismen

Um sprunghaften Beitragsentwicklungen von privat Versicherten in der Zukunft entgegenzuwirken, wäre aus Sicht der Studienautoren eine Änderung der gesetzlich vorgeschriebenen Beitragsanpassungsregelungen wünschenswert[1]. So könnten hohe Beitragssprünge wegen Beitragsanpassungen seitens der Versicherer vermieden und folglich eine stärkere Glättung der Beitragsentwicklung erreicht werden.

Die Studienautoren empfehlen konkret: „Veränderungen des erforderlichen Rechnungszinses im Versicherungsaufsichtsgesetz zusätzlich als auslösenden Faktor zu berücksichtigen, wäre somit ein weiterer Schritt, um zukünftigen Beitragssprüngen für privat Versicherte entgegenzuwirken. Aus Sicht des Versicherten und zur tatsächlichen Verstetigung der Prämienentwicklung wäre es allerdings noch sinnvoller, über die Betrachtung der einzelnen Rechnungsgrundlagen hinaus auch die kumulierte Wirkung veränderter Rechnungsgrundlagen auf den Beitrag zu bewerten und die Berechtigung zu einer Prämienüberprüfung und -anpassung hiervon abhängig zu machen.“

Die vollständige Studie „Beitragsentwicklung in der PKV“ des IGES Instituts finden Sie ab dem 2. November auf „www.debeka.de/beitragsanpassung“.

[1] Private Krankenversicherungsunternehmen dürfen ihre Beiträge nur unter bestimmten regulatorischen Anforderungen anpassen, nämlich nur dann, wenn bestimmte Schwellenwerte bei Vergleich der kalkulierten mit den tatsächlichen Versicherungsleistungen (bzw. Sterbewahrscheinlichkeiten) überschritten werden.

Debeka Gruppe

Ferdinand-Sauerbruch-Straße 18

56058 Koblenz

Telefon: +49 (261) 49846-64

Telefax: +49 (261) 498-5555

http://www.debeka.de

Leiter der Unternehmenskommunikation

Telefon: +49 (261) 49811-00

E-Mail: gerd.benner@debeka.de

stv. Pressesprecher

Telefon: +49 (261) 49811-22

Fax: +49 (261) 498-1111

E-Mail: christian.arns@debeka.de

![]()